1. Código Fiscal do Investimento

1.1 Regime de benefícios fiscais contratuais ao investimento produtivo

1.2 Regime Fiscal de Apoio ao Investimento (RFAI)

1.3 Dedução por Lucros Retidos e Reinvestidos (DLRR)

1.4 Sistema de Incentivos Fiscais em investigação e desenvolvimento empresarial (SIFIDE II)

2. Crédito Fiscal Extraordinário ao Investimento II (CFEIII)

1. Código Fiscal do Investimento

1.1 Regime de benefícios fiscais contratuais ao investimento produtivo

Beneficiários:

Os benefícios fiscais contratuais ao investimento produtivo são incentivos concedidos às empresas que executam um projeto de investimento em aplicações relevantes de montante igual ou superior a 3.000.000,00€, com um período de vigência de 10 anos a contar da conclusão do projeto.

As atividades económicas abrangidas por este benefício são:

- Indústria extrativa e/ou transformadora;

- Turismo e atividades com interesse para o turismo;

- Atividades de investigação e desenvolvimento;

- TIC, Audiovisual e multimédia;

- Defesa, ambiente, energia e telecomunicações;

- Atividades de centros de serviços partilhados.

Condições de elegibilidade:

- Possuir capacidade técnica e de gestão;

- Demonstrar situação financeira equilibrada (CP + A > 0,2);

- A contribuição financeira dos promotores para o projeto, isenta de qualquer apoio público, corresponder a, pelo menos, 25% dos custos elegíveis;

- Dispor de contabilidade organizada;

- Não determinar o seu lucro tributado por métodos indiretos;

- Ter a situação fiscal e contributiva regularizada;

- Não ser considerada empresa em dificuldade.

Estes projetos têm de manter ou criar postos de trabalho e preencher uma das seguintes condições:

- Sejam relevantes para o desenvolvimento estratégico da economia nacional;

- Sejam relevantes para a redução das assimetrias regionais;

- Contribuam para impulsionar a inovação tecnológica e a investigação científica nacional, para a melhoria do ambiente ou para o reforço da competitividade e da eficiência produtiva.

- Para além disso:

- Não pode ter sido iniciado antes da candidatura;

- Têm de demonstrar ter viabilidade técnica, económica e financeira.

Benefício:

Crédito de imposto no montante entre 10% e 25% das aplicações relevantes do investimento efetivamente realizado, a deduzir ao montante da coleta do IRC:

- No caso de criação de empresas, a dedução anual pode corresponder ao total da coleta apurada em cada período de tributação;

- No caso de empresas já existentes, a dedução máxima anual não pode exceder o maior valor entre 25% do benefício fiscal concedido ou 50% da coleta do IRC apurada.

Isenção ou redução de IMI, durante a vigência do contrato, relativamente aos prédios utilizados no âmbito do projeto de investimento;

Isenção de Imposto de Selo e isenção ou redução de IMT, relativamente à aquisição de prédios incluídos no plano de investimento.

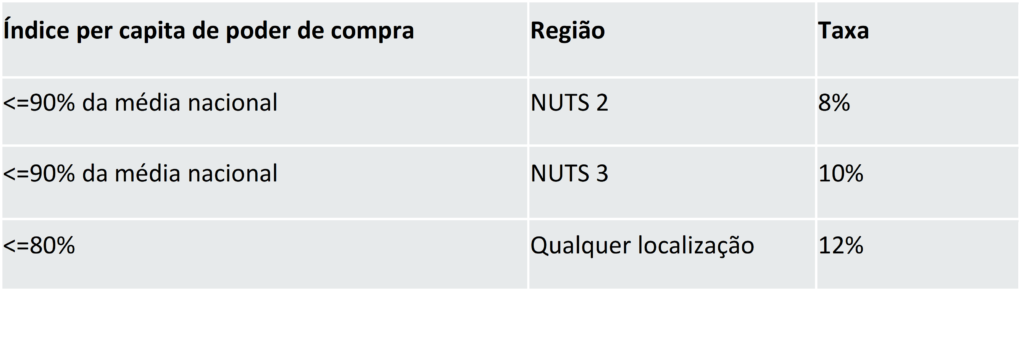

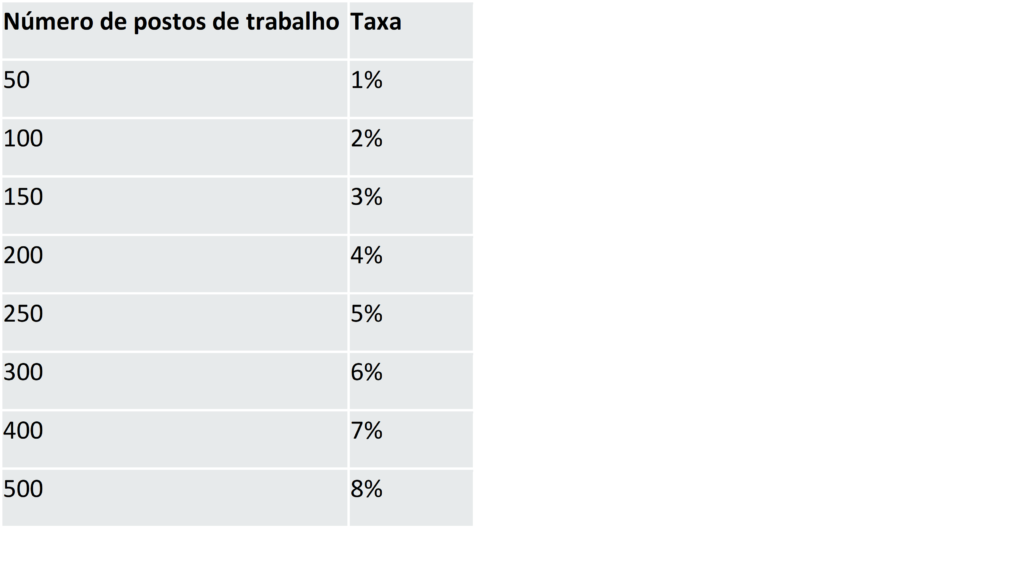

Majorações

Os valores podem ser majorados segundo os critérios apresentados a seguir:

- Até 5%, se o projeto for reconhecido com relevância excecional para a economia nacional, através de resolução do Conselho de Ministros;

- Até 6% caso o projeto seja excecionalmente relevante para o desenvolvimento estratégico, para a redução de assimetrias, para a inovação e a investigação e/ou para o reforço da competitividade e eficiência produtiva.

O benefício fiscal total, incluindo majorações, deve respeitar o limite total de 25% das aplicações relevantes.

Aplicações relevantes

Ativos fixos tangíveis, adquiridos em estado novo, com exceção de:

- Terrenos, salvo se para projetos da indústria extrativa;

- Edifícios e outras construções não diretamente ligados ao processo produtivo ou atividades administrativas

- Viaturas ligeiras ou mistas;

- Outro material de transporte no valor que ultrapasse 20% das aplicações relevantes;

- Artigos de conforto ou decoração, salvo se para exploração turística;

- Equipamentos sociais;

Ativos fixos intangíveis constituídos por despesas com transferência de tecnologia: aquisição de direitos de patentes, licenças, know-how ou conhecimentos técnicos não protegidos por patente.

Incumprimento

Em caso de:

- Não cumprimento dos objetivos e obrigações estabelecidos no contrato, nos prazos aí fixados, por facto imputável ao promotor;

- Não cumprimento atempado das obrigações fiscais e contributivas por parte do promotor.

Implica:

- perda total dos benefícios fiscais concedidos desde a data de aprovação;

- obrigação de, no prazo de 30 dias, pagar as importâncias correspondentes às receitas fiscais não arrecadadas, acrescidas de juros compensatórios.

Prazo

As candidaturas devem ser apresentadas junto das seguintes entidades:

AICEP, E. P. E., quando os projetos se enquadrem no regime contratual do DL n.º 203/2003, de 10 de setembro:

- Os investimentos cujo valor exceda 25 milhões de euros, independentemente do sector de atividade, da dimensão ou da nacionalidade e da natureza jurídica do investidor, a realizar de uma só vez ou faseadamente até três anos;

- Os projetos que, não atingindo o valor estabelecido na alínea anterior, sejam da iniciativa de uma empresa com faturação anual consolidada superior a 75 milhões de euros ou de uma entidade de tipo não empresarial com orçamento anual superior a 40 milhões de euros.

IAPMEI, I.P., nos restantes casos.

1.2. Regime Fiscal de Apoio ao Investimento (RFAI)

Beneficiários:

O Regime Fiscal de Apoio ao Investimento constitui um conjunto de benefícios fiscais que operam sobre os Impostos sobre o Rendimento e sobre o Património.

As atividades económicas abrangidas por este benefício são:

- Indústria extrativa e/ou transformadora;

- Turismo e atividades com interesse para o turismo;

- Atividades de investigação e desenvolvimento;

- TIC, Audiovisual e multimédia;

- Defesa, ambiente, energia e telecomunicações;

- Atividades de centros de serviços partilhados.

Condições de elegibilidade:

- Dispor de contabilidade organizada;

- Não determinar o seu lucro tributado por métodos indiretos;

- Ter a situação fiscal e contributiva regularizada;

- Manter na empresa e na região durante um período mínimo de 3 anos (5 anos no caso das empresas não PME) os bens objeto de investimento, ou quando inferior, durante o período de vida útil;

- Não ser considerada empresa em dificuldade;

- Proporcionar a criação de postos de trabalhos e a sua manutenção durante o período de manutenção dos bens objeto de investimento.

Benefício

Dedução à coleta do IRC das seguintes importâncias:

- Nas zonas consideradas menos desenvolvidas (Norte, Centro, Alentejo, Madeira e Açores):

- 25% do investimento realizado, até 15.000.000 €;

- 10% do investimento realizado que exceda os 15.000.000.

- Nas restantes zonas permite uma dedução à coleta do IRC de 10% do valor desses investimentos (Algarve e Grande Lisboa).

Redução ou isenção de IMI referente aos prédios utilizados no âmbito dos investimentos (reconhecido em Assembleia Municipal);

Redução ou isenção de IMT e Imposto de Selo relativamente à aquisição de prédios que constituam aplicações relevantes (reconhecido em Assembleia Municipal).

- Limite máximo de 50% da coleta para empresas existentes;

- Limite de 100% da coleta para empresas em início de atividade ou nos dois períodos de tributação seguintes;

- Em caso de insuficiência de coleta, a importância não deduzida pode sê-lo nas liquidações dos 10 anos de tributação seguintes.

Aplicações relevantes

Ativos fixos tangíveis, adquiridos em estado novo, com exceção de:

- Terrenos, salvo se para projetos da indústria extrativa;

- Edifícios e outras construções não diretamente ligados ao processo produtivo ou atividades administrativas

- Viaturas ligeiras ou mistas;

- Outro material de transporte no valor que ultrapasse 20% das aplicações relevantes;

- Artigos de conforto ou decoração, salvo se para exploração turística;

- Equipamentos sociais;

Ativos fixos intangíveis constituídos por despesas com transferência de tecnologia: aquisição de direitos de patentes, licenças, know-how ou conhecimentos técnicos não protegidos por patente.

Incumprimento

Caso os bens objeto de investimento não sejam mantidos na empresa e na região durante um período mínimo de três anos (cinco anos caso se trate de uma não PME) a contar da data dos investimentos ou, quando inferior, durante o respetivo período mínimo de vida útil:

- é adicionado ao IRC relativo ao período de tributação em que os bens objeto de investimentos foram alienados:

- o imposto que deixou de ser liquidado em virtude do presente regime, com adição de juros compensatórios majorados em 10 pontos percentuais.

Prazo

Esta dedução é justificada por documento a integrar no processo de documentação fiscal, ou seja, no preenchimento da Declaração Anual de Informação Contabilística e Fiscal.

1.3. Dedução por Lucros Retidos e Reinvestidos (DLRR) Beneficiários:

A DLRR é um incentivo ao investimento que possibilita uma dedução à coleta do IRC dos lucros retidos que venham a ser reinvestidos, desde que em aplicações de natureza relevante.

Os beneficiários são PME, que exerçam, a título principal, uma atividade de natureza:

- Comercial;

- Industrial;

- Agrícola.

Exceções: setores da pesca, da aquicultura e da produção agrícola primária.

Condições de elegibilidade:

- Ser micro, pequena ou média empresa;

- Dispor de contabilidade organizada;

- Não determinar o seu lucro tributado por métodos indiretos;

- Ter a situação fiscal e contributiva regularizada.

Benefício

Os sujeitos passivos podem deduzir à coleta do IRC até 10% dos lucros retidos (12% caso o investimento se realize no interior).

Os lucros retidos deverão ser reinvestidos em aplicações relevantes, no prazo de quatro anos, contados a partir do final do período de tributação a que correspondam os lucros retidos.

Montante máximo de lucros retidos e investidos em cada período de tributação: 12.000.000 €

A dedução prevista é feita até à concorrência de 25% da coleta do IRC (50% se micro ou pequena empresa).

Aplicações relevantes

Ativos fixos tangíveis, adquiridos em estado novo, com exceção de:

- Terrenos, salvo se para projetos da indústria extrativa;

- Edifícios e outras construções não diretamente ligados ao processo produtivo ou atividades administrativas

- Viaturas ligeiras ou mistas;

- Outro material de transporte no valor que ultrapasse 20% das aplicações relevantes;

- Artigos de conforto ou decoração, salvo se para exploração turística;

- Equipamentos sociais;

Ativos fixos intangíveis constituídos por despesas com transferência de tecnologia: aquisição de direitos de patentes, licenças, know-how ou conhecimentos técnicos não protegidos por patente.

- Não são elegíveis adiantamentos respeitantes a investimentos a realizar no ano seguinte

- O investimento pode ser incremental (acessórios, melhorias, entre outros)

- Não se consideram adições de ativos que resultem de transferências de investimentos em curso;

- É elegível investimento em regime de locação financeira

- Contudo, está condicionado ao exercício da opção de compra no prazo de sete anos;

- As aplicações relevantes devem ser detidas e contabilizadas por um período mínimo de cinco anos;

- No caso de venda antes dos cinco anos, o sujeito passivo deverá reinvestir o valor realizado, devendo manter pelo período em falta para completar os 5 anos

Incumprimento

- A não concretização da totalidade do investimento até ao termo do prazo de três anos

- O não exercício da opção de compra dos ativos adquiridos em regime de locação financeira;

- A não contabilização do ativos relevantes por um período mínimo de cinco anos;

- O não reinvestimento do valor realizado antes de decorridos os cinco anos;

- A não constituição da reserva especial no balanço;

- A distribuição aos sócios da reserva especial antes do fim do quinto exercício.

Implica:

- A devolução do respetivo montante de imposto que deixou de ser liquidado;

- O montante de imposto a pagar relativo ao terceiro período de tributação seguinte;

- O pagamento de juros compensatórios majorados em 15 pontos percentuais.

Prazo

Esta dedução é justificada por documento a integrar no processo de documentação fiscal, ou seja, no preenchimento da Declaração Anual de Informação Contabilística e Fiscal.

Os sujeitos passivos que beneficiem da DLRR devem proceder à constituição, no balanço, de reserva especial correspondente ao montante dos lucros retidos e reinvestidos.

1.4. Sistema de Incentivos Fiscais em investigação e desenvolvimento empresarial (SIFIDE II)

Beneficiários:

Empresas que efetuem:

- Despesas de investigação, as realizadas com vista à aquisição de novos conhecimentos científicos ou técnicos;

- Despesas de desenvolvimento, as realizadas através da exploração de resultados de trabalhos de investigação ou de outros conhecimentos científicos ou técnicos com vista à descoberta ou melhoria substancial de matérias-primas, produtos, serviços ou processos de fabrico.

Condições de elegibilidade:

- A entidade tem de ser reconhecida pela Agência Nacional de Inovação, S.A. em matéria de investigação e desenvolvimento;

- Empresas cujo lucro tributável não seja determinado por métodos indiretos;

- Não sejam devedores ao Estado e à segurança social de quaisquer contribuições, impostos ou quotizações, ou tenham o seu pagamento devidamente assegurado.

Benefício

Os sujeitos passivos de IRC residentes em território português que exerçam, a título principal, uma atividade de natureza agrícola, industrial, comercial e de serviços:

- Taxa de base – 32,5 % das despesas realizadas;

- Taxa incremental – 50 % do acréscimo das despesas em relação à média aritmética simples dos dois exercícios anteriores, até ao limite de (euro) 1 500 000,00.

Para micro, pequenas ou médias empresas que ainda não completaram dois exercícios e que não beneficiaram da taxa incremental aplica-se uma majoração de 15 % à taxa base.

Aplicações relevantes

- Aquisição de ativos fixos tangíveis afetos à realização de atividades de investigação e desenvolvimento;

- Despesas com pessoal com habilitações literárias mínimas do nível 4 do QNQ, diretamente envolvido em tarefas de investigação e desenvolvimento;

- Despesas com participação de dirigentes e quadros na gestão de instituições de I&D;

- Despesas de funcionamento;

- Despesas relativas à contratação de atividades de investigação e desenvolvimento junto de entidades públicas, ou com estatuto de utilidade pública, ou equiparados;

- Participação no capital de instituições de investigação;

- Custos com registo e manutenção de patentes;

- Despesas com a aquisição de patentes que sejam predominantemente destinadas à realização de atividades de investigação e desenvolvimento;

- Despesas com auditorias à investigação e desenvolvimento;

- Despesas com ações de demonstração que decorram de projetos de investigação e desenvolvimento apoiados.

Prazo

As entidades interessadas em recorrer a este sistema de incentivos fiscais devem submeter as candidaturas até ao final do 5.º mês do ano seguinte ao do exercício, não sendo aceites candidaturas referentes a anos anteriores a esse período de tributação.

São apresentadas à Agência Nacional de Inovação.

2. Crédito Fiscal Extraordinário ao Investimento II (CFEIII)

Beneficiários:

Os beneficiários são empresas, que exerçam, a título principal, uma atividade de natureza:

- Comercial;

- Industrial;

- Agrícola.

Condições de elegibilidade:

- Disponham de contabilidade regularmente organizada, de acordo com a normalização contabilística e outras disposições legais em vigor para o respetivo sector de atividade;

- O seu lucro tributável não seja determinado por métodos indiretos;

- Tenham a situação fiscal e contributiva regularizada.

Benefício

Os sujeitos passivos podem deduzir à coleta do IRC até 20% das despesas de investimento em ativos afetos à exploração, até 5.000.000€, que sejam efetuadas entre 1 de julho de 2020 e 30 de junho de 2021.

A dedução prevista é feita até à concorrência de 25% da coleta do IRC (50% se micro ou pequena empresa) do período de tributação que se inicie em 2020 ou 2021.

A importância que não possa ser deduzida no período de tributação, pode sê-lo nos cinco períodos subsequentes.

Aplicações relevantes

Ativos fixos tangíveis e ativos biológicos:

- Que não sejam consumíveis;

- Adquiridos em estado novo;

- Que entrem em funcionamento ou utilização até 31 de dezembro de 2021

Ativos intangíveis:

- Projetos de desenvolvimento;

- Propriedade industrial, tais como patentes, alvarás, e outros.

Despesas de investimento não elegíveis:

- Construção, aquisição, reparação e ampliação de quaisquer edifícios, salvo quando afetos a atividades produtivas ou administrativas;

- Viaturas ligeiras de passageiros ou mistas;

- Artigos de conforto ou decoração, salvo se para exploração turística;

Incumprimento:

- A devolução do montante de imposto que deixou de ser liquidado em virtude do presente regime;

- O pagamento de juros compensatórios majorados em 15 pontos percentuais.

Prazo

Esta dedução é justificada por documento a integrar no processo de documentação fiscal, ou seja, no preenchimento da Declaração Anual de Informação Contabilística e Fiscal.

A informação apresentada não prescinde a consulta da legislação aplicável.